| 952.511 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2017

|

Nr. 334

|

ausgegeben am 1. Dezember 2017

|

Verordnung

vom 28. November 2017

über im Voraus erhobene Beiträge zu Abwicklungsfinanzierungsmechanismen

Aufgrund von Art. 136 des Gesetzes vom 4. November 2016 über die Sanierung und Abwicklung von Banken und Wertpapierfirmen (Sanierungs- und Abwicklungsgesetz; SAG), LGBl. 2016 Nr. 493, verordnet die Regierung:

I. Allgemeine Bestimmungen

Art. 1

Gegenstand

Diese Verordnung enthält Vorschriften zur Spezifizierung:

a) der Methodik für die Berechnung der Beiträge, die Institute an den Abwicklungsfinanzierungsmechanismus abzuführen haben, und für die Anpassung der Beiträge an das Risikoprofil der Institute;

b) der Pflichten der Institute hinsichtlich der für die Beitragsberechnung bereitzustellenden Informationen und der Abführung der Beiträge an den Abwicklungsfinanzierungsmechanismus;

c) der Massnahmen, durch die sichergestellt wird, dass die Abwicklungsbehörde die ordnungsgemässe Entrichtung der Beiträge überprüft.

Art. 2

Geltungsbereich

1) Diese Verordnung gilt für die in Art. 124 Abs. 1 SAG und in Art. 3 Abs. 1 Ziff. 69 SAG definierten Institute. Sie gilt darüber hinaus - auf konsolidierter Basis - für Zentralorganisationen und die ihnen ständig zugeordneten Institute, sofern die ihnen zugeordneten Institute nach Art. 7b Abs. 2 i.V.m. Art. 17a BankG ganz oder teilweise von den Aufsichtsanforderungen ausgenommen sind.

2) Bei Verweis auf eine Gruppe werden eine Zentralorganisation und alle dieser Zentralorganisation dauerhaft zugeordneten Kreditinstitute nach Art. 10 der Verordnung (EU) Nr. 575/2013 sowie ihre Zweigstellen benannt.

Art. 3

Begriffsbestimmungen

1) Im Sinne dieser Verordnung gelten als:

a) "Institute": Banken nach Art. 3 BankG oder Wertpapierfirmen im Sinne von Bst. b sowie Zentralorganisationen und alle Kreditinstitute, die einer Zentralorganisation ständig zugeordnet sind, im Sinne von Art. 10 der Verordnung (EU) Nr. 575/2013 als Ganzes auf konsolidierter Basis, soweit die in Art. 2 Abs. 1 genannten Bedingungen erfüllt sind;

b) "Wertpapierfirmen": Wertpapierfirmen im Sinne von Art. 3 Abs. 1 Ziff. 106 SAG, mit Ausnahme von:

1. Wertpapierfirmen im Sinne von Art. 96 Abs. 1 Bst. a oder b der Verordnung (EU) Nr. 575/2013; oder

2. Wertpapierfirmen, die die in Anhang 2 Abschnitt A Abs. 1 Ziff. 8 BankG genannte Tätigkeit, nicht aber die in Anhang 2 Abschnitt A Abs. 1 Ziff. 3 und 6 BankG genannten Tätigkeiten ausüben;

c) "jährliche Zielausstattung": der Gesamtbetrag der jährlichen Beiträge, die von der Abwicklungsbehörde für jeden Beitragszeitraum festgesetzt werden, um die Erreichung der Zielausstattung nach Art. 123 Abs. 1 SAG sicherzustellen;

d) "Finanzierungsmechanismus": ein Mechanismus, der geschaffen wird, um die wirksame Anwendung der Abwicklungsinstrumente und -befugnisse im Sinne von Art. 121 Abs. 1 SAG zu gewährleisten;

e) "jährlicher Beitrag": den Betrag, den die Abwicklungsbehörde im Beitragszeitraum bei den einzelnen in Art. 2 dieser Verordnung genannten Instituten nach Art. 124 SAG für den nationalen Finanzierungsmechanismus erhebt;

f) "Beitragszeitraum": ein Kalenderjahr;

g) "zuständige Behörde": eine zuständige Behörde im Sinne von Art. 4 Abs. 1 Ziff. 40 der Verordnung (EU) Nr. 575/2013;

h) "Einlagensicherungssysteme" ("ESS"): Einlagensicherungssysteme im Sinne von Art. 3 Abs. 1 Ziff. 36 SAG, in Liechtenstein die Einlagensicherungs- und Anlegerentschädigungsstiftung SV (EAS);

i) "gedeckte Einlagen": erstattungsfähige Guthaben im Sinne von Art. 3a Abs. 1 Ziff. 32 BankG;

k) "Summe der Verbindlichkeiten": die Summe der Passiva im Sinne von Abschnitt 3 der Richtlinie 86/635/EWG oder im Sinne der Internationalen Rechnungslegungsstandards nach der Verordnung (EG) Nr. 1606/2002;

l) "Summe der Vermögenswerte": die Summe der Aktiva im Sinne von Abschnitt 3 der Richtlinie 86/635/EWG oder im Sinne der Internationalen Rechnungslegungsstandards nach der Verordnung (EG) Nr. 1606/2002;

m) "Gesamtrisikoexponierung": der Gesamtrisikobetrag im Sinne von Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013;

n) "harte Kernkapitalquote": die Quote im Sinne von Art. 92 Abs. 2 Bst. a der Verordnung (EU) Nr. 575/2013;

o) "Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten": die Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten im Sinne von Art. 58 Abs. 1 SAG;

p) "Verschuldungsquote": die Verschuldungsquote im Sinne von Art. 429 der Verordnung (EU) Nr. 575/2013;

q) "Liquiditätsdeckungsquote": die Liquiditätsdeckungsquote im Sinne von Art. 412 der Verordnung (EU) Nr. 575/2013 und der Spezifizierung in der Delegierten Verordnung (EU) 2015/61;

r) "strukturelle Liquiditätsquote" ("NSFR"): die strukturelle Liquiditätsquote, die nach Art. 415 der Verordnung (EU) Nr. 575/2013 zu melden ist;

s) "Derivate": die Derivate nach Anhang II der Verordnung (EU) Nr. 575/2013;

t) "Clearing": der Prozess der Erstellung von Positionen im Sinne von Art. 2 Ziff. 3 der Verordnung (EU) Nr. 648/2012;

u) "Finanzmarktinfrastruktur" ("FMI"): eine CCP im Sinne von Art. 3 Abs. 1 Ziff. 107 SAG, die nach Art. 8 der Richtlinie 2013/36/EU als Institut zugelassen ist.

2) Im Übrigen gelten für die Zwecke dieser Verordnung die Begriffsbestimmungen des Sanierungs- und Abwicklungsgesetzes.

Art. 4

Festsetzung des jährlichen Beitrags

1) Die Abwicklungsbehörde setzt den von den einzelnen Instituten zu zahlenden jährlichen Beitrag entsprechend deren Risikoprofil fest; dies geschieht auf der Grundlage der vom jeweiligen Institut nach Art. 14 beigebrachten Informationen und unter Anwendung der in dieser Verordnung dargelegten Methodik.

2) Die Abwicklungsbehörde setzt den jährlichen Beitrag nach Abs. 1 auf der Grundlage der jährlichen Zielausstattung des Abwicklungsfinanzierungsmechnismus und unter Berücksichtigung der nach Art. 123 Abs. 1 SAG bis zum 31. Dezember 2027 zu erreichenden Zielausstattung sowie auf der Grundlage des auf Quartalsbasis berechneten durchschnittlichen Betrags der im vorangegangenen Jahr gedeckten Einlagen aller in ihrem Zuständigkeitsbereich zugelassenen Institute fest.

Art. 5

Risikoanpassung des jährlichen Grundbeitrags

1) Der Beitrag nach Art. 124 Abs. 2 SAG wird unter Ausschluss folgender Verbindlichkeiten berechnet:

a) gruppeninterne Verbindlichkeiten aus Transaktionen zwischen zwei Instituten, die derselben Gruppe angehören, sofern:

1. beide Institute im Europäischen Wirtschaftsraum ansässig sind;

2. beide Institute in dieselbe aufsichtliche Vollkonsolidierung im Einklang mit den Art. 6 bis 17 der Verordnung (EU) Nr. 575/2013 einbezogen und Gegenstand angemessener zentralisierter Risikobewertungs-, -mess- und -kontrollverfahren sind;

3. keine aktuellen oder absehbaren wesentlichen Hindernisse praktischer oder rechtlicher Art für die unverzügliche Rückzahlung fälliger Verbindlichkeiten bestehen;

b) Verbindlichkeiten, die einem Institut, das einem institutsbezogenen Sicherungssystem nach Art. 3 Abs. 1 Ziff. 70 SAG angeschlossen ist und dem die zuständige Behörde die Anwendung von Art. 113 Abs. 7 der Verordnung (EU) Nr. 575/2013 gestattet hat, aus einer Vereinbarung erwachsen, die es mit einem anderen, demselben institutsbezogenen Sicherungssystem angeschlossenen Institut getroffen hat;

c) im Falle einer zentralen Gegenpartei, die in einem EWR-Mitgliedstaat niedergelassen ist, der von der in Art. 14 Abs. 5 der Verordnung (EU) Nr. 648/2012 vorgesehenen Möglichkeit Gebrauch macht, Verbindlichkeiten im Zusammenhang mit Clearing-Tätigkeiten nach Art. 2 Ziff. 3 der genannten Verordnung, einschliesslich Verbindlichkeiten aus etwaigen Massnahmen, die die zentrale Gegenpartei trifft, um im Einklang mit jener Verordnung und gemäss dem Wasserfallprinzip Einschussanforderungen zu erfüllen, einen Ausfallfonds einzurichten und ausreichende vorfinanzierte Finanzmittel zur Deckung potenzieller Verluste vorzuhalten sowie seine Finanzmittel im Einklang mit Art. 47 der Verordnung anzulegen;

d) im Falle von Wertpapierfirmen Verbindlichkeiten aus der Verwaltung von Kundenvermögen oder Kundengeldern, einschliesslich im Namen von OGAW im Sinne von Art. 1 Abs. 2 der Richtlinie 2009/65/EG oder von AIF im Sinne von Art. 4 Abs. 1 Bst. a der Richtlinie 2011/61/EU gehaltenen Kundenvermögens oder gehaltener Kundengelder, sofern der betreffende Kunde nach dem geltenden Insolvenzrecht geschützt ist.

2) Die in Abs. 1 Bst. a und b genannten Verbindlichkeiten werden für jedes einzelne Geschäft zu gleichen Teilen von der Summe der Verbindlichkeiten der an den Geschäften oder Vereinbarungen nach Abs. 1 Bst. a und b beteiligten Institute abgezogen.

3) Für die Zwecke dieses Kapitels wird der auf Quartalsbasis berechnete durchschnittliche jährliche Betrag der in Abs. 1 genannten Verbindlichkeiten aus Derivatkontrakten im Einklang mit Art. 429, 429a und 429b der Verordnung (EU) Nr. 575/2013 bewertet. Der den Verbindlichkeiten aus Derivatkontrakten zugewiesene Wert darf jedoch nicht unter 75 % des Werts derselben Verbindlichkeiten liegen, der sich aus der Anwendung der für das betreffende Institut geltenden Rechnungslegungsvorschriften ergibt. Ist im Rahmen der für ein Institut geltenden nationalen Rechnungslegungsstandards kein Mass für die Risikoexponierung im Zusammenhang mit bestimmten Derivatinstrumenten vorgesehen, weil diese nicht in den Bilanzen geführt werden, meldet das Institut der Abwicklungsbehörde die Summe der positiven Marktwerte aus diesen Derivaten als Wiederbeschaffungskosten und addiert sie zu den Buchwerten hinzu.

4) Für die Zwecke dieses Kapitels wird bei der Summe der Verbindlichkeiten nach Abs. 1 nicht der Buchwert der Verbindlichkeiten aus Derivatkontrakten, sondern der nach Abs. 3 bestimmte Wert erfasst.

5) Bei der Überprüfung, ob alle in den Abs. 1 bis 4 genannten Bedingungen und Anforderungen erfüllt sind, stützt sich die Abwicklungsbehörde auf die von den zuständigen Behörden vorgenommenen und nach Art. 111 SAG übermittelten einschlägigen Bewertungen.

Art. 6

Risikofelder und Risikoindikatoren

1) Die Abwicklungsbehörde bewertet das Risikoprofil von Instituten auf der Grundlage folgender vier Risikofelder:

a) Risikoexponierung;

b) Stabilität und Diversifizierung der Finanzierungsquellen;

c) Relevanz eines Instituts für die Stabilität des Finanzsystems oder der Wirtschaft;

d) von der Abwicklungsbehörde zu bestimmende zusätzliche Risikoindikatoren.

2) Das Risikofeld "Risikoexponierung" setzt sich aus folgenden Risikoindikatoren zusammen:

a) vom Institut gehaltene Eigenmittel und berücksichtigungsfähige Verbindlichkeiten, die über die Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten hinausgehen;

b) Verschuldungsquote;

c) harte Kernkapitalquote;

d) Gesamtrisikoexponierung, dividiert durch die Summe der Vermögenswerte.

3) Das Risikofeld "Stabilität und Diversifizierung der Finanzierungsquellen" setzt sich aus folgenden Risikoindikatoren zusammen:

a) strukturelle Liquiditätsquote;

b) Liquiditätsdeckungsquote.

4) Beim Risikofeld "Relevanz eines Instituts für die Stabilität des Finanzsystems oder der Wirtschaft" ist der massgebliche Indikator der "Anteil der Interbankendarlehen und -einlagen im EWR", der die Relevanz des Instituts für die Wirtschaft des Niederlassungsmitgliedstaats abbildet.

5) Das Risikofeld "von der Abwicklungsbehörde zu bestimmende zusätzliche Risikoindikatoren" setzt sich aus folgenden Indikatoren zusammen:

a) Handelstätigkeiten, ausserbilanzielle Risiken, Derivate, Komplexität und Abwicklungsfähigkeit;

b) Mitgliedschaft in einem institutsbezogenen Sicherungssystem;

c) Umfang einer vorausgegangenen ausserordentlichen finanziellen Unterstützung aus öffentlichen Mitteln.

6) Bei der Bestimmung der verschiedenen Risikoindikatoren innerhalb des Risikofelds "von der Abwicklungsbehörde zu bestimmende zusätzliche Risikoindikatoren" trägt die Abwicklungsbehörde der Bedeutung Rechnung, die diesen Indikatoren angesichts der Wahrscheinlichkeit einer Abwicklung des betreffenden Instituts und damit der Inanspruchnahme des Abwicklungsfinanzierungsmechanismus zukommt.

7) Bei der Bestimmung der Indikatoren "Handelstätigkeiten, ausserbilanzielle Risiken, Derivate, Komplexität und Abwicklungsfähigkeit" nach Abs. 5 Bst. a berücksichtigt die Abwicklungsbehörde Folgendes:

a) die Erhöhung des Risikoprofils des Instituts aufgrund:

1. der Bedeutung von Handelstätigkeiten mit Blick auf Bilanzhöhe, Eigenmittelanteil, Risikograd der Exponierungen und das Geschäftsmodell insgesamt;

2. der Bedeutung ausserbilanzieller Risiken mit Blick auf Bilanzhöhe, Eigenmittelanteil und Risikograd der Exponierungen;

3. der Bedeutung des Betrags von Derivaten mit Blick auf Bilanzhöhe, Eigenmittelanteil, Risikograd der Exponierungen und das Geschäftsmodell insgesamt;

4. des Umfangs, in dem Geschäftsmodell und Organisationsstruktur eines Instituts im Einklang mit den Art. 23 bis 32 SAG als komplex anzusehen sind;

b) die Verringerung des Risikoprofils des Instituts aufgrund:

1. des relativen Betrags von Derivaten, die über eine zentrale Gegenpartei (CCP) abgerechnet werden;

2. des Umfangs, in dem ein Institut im Einklang mit Art. 23 bis 32 SAG sofort und ohne rechtliche Hindernisse abgewickelt werden kann.

8) Bei der Bestimmung des in Abs. 5 Bst. b genannten Indikators berücksichtigt die Abwicklungsbehörde:

a) ob die Mittel, die im Falle von Problemen zur Unterstützung des betroffenen Instituts für Zwecke der Rekapitalisierung und Liquiditätsfinanzierung unmittelbar zur Verfügung stehen, ausreichend hoch sind, um eine glaubwürdige und wirksame Unterstützung des Instituts zu ermöglichen;

b) inwieweit dahingehend Rechts- und Vertragssicherheit besteht, dass die unter Bst. a genannten Mittel in vollem Umfang eingesetzt werden, bevor eine ausserordentliche finanzielle Unterstützung aus öffentlichen Mitteln beantragt werden kann.

9) Der in Abs. 5 Bst. c genannte Risikoindikator wird mit dem maximalen Wert der unter Schritt 3 in Anhang 1 genannten Bandbreite angesetzt:

a) bei Instituten, die einer Gruppe angehören, die nach Erhalt staatlicher oder vergleichbarer Gelder, wie etwa aus einem Abwicklungsfinanzierungsmechanismus, einer Reorganisation unterzogen wurden und sich immer noch im Reorganisations- oder Abwicklungsprozess befinden, ausgenommen in den letzten beiden Jahren der Umsetzung des Reorganisationsplans;

b) bei Instituten, die sich in Liquidation befinden, bis zum Ende der Laufzeit des Liquidationsplans (soweit das Institut nach wie vor zur Zahlung des Beitrags verpflichtet ist).

10) Bei anderen als in Abs. 9 genannten Instituten wird der Risikoindikator nach Abs. 5 Bst. c mit dem minimalen Wert der unter Schritt 3 in Anhang 1 genannten Bandbreite angesetzt.

11) Für die Zwecke der Abs. 7 bis 10 stützt sich die Festlegung der Abwicklungsbehörde auf die von den zuständigen Behörden vorgenommenen Bewertungen, soweit solche vorliegen.

Art. 7

Relatives Gewicht der einzelnen Risikofelder und Risikoindikatoren

1) Bei der Bewertung des Risikoprofils der einzelnen Institute gewichtet die Abwicklungsbehörde die einzelnen Risikofelder wie folgt:

a) Risikoexponierung: 50 %;

b) Stabilität und Diversifizierung der Finanzierungsquellen: 20 %;

c) Relevanz eines Instituts für die Stabilität des Finanzsystems oder der Wirtschaft: 10 %;

d) von der Abwicklungsbehörde zu bestimmende zusätzliche Risikoindikatoren: 20 %.

2) Das relative Gewicht der Risikoindikatoren, die die Abwicklungsbehörde zur Bestimmung der "Risikoexponierung" bewertet, wird wie folgt angesetzt:

a) über die Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten hinausgehende vom Institut gehaltene Eigenmittel und berücksichtigungsfähige Verbindlichkeiten: 25 %;

b) Verschuldungsquote: 25 %;

c) harte Kernkapitalquote: 25 %;

d) Gesamtrisikoexponierung, dividiert durch die Summe der Vermögenswerte: 25 %.

3) Die Indikatoren im Risikofeld "Stabilität und Diversifizierung der Finanzierungsquellen" werden alle gleich gewichtet.

4) Das relative Gewicht der einzelnen Indikatoren, die die Abwicklungsbehörde zur Bestimmung des Faktors "von der Abwicklungsbehörde zu bestimmende zusätzliche Risikoindikatoren" bewertet, wird wie folgt angesetzt:

a) Handelstätigkeiten, ausserbilanzielle Risiken, Derivate, Komplexität und Abwicklungsfähigkeit: 45 %;

b) Mitgliedschaft in einem institutsbezogenen Sicherungssystem: 45 %;

c) Umfang einer vorausgegangenen ausserordentlichen finanziellen Unterstützung aus öffentlichen Mitteln: 10 %.

5) Bei der Anwendung des unter Abs. 4 Bst. b genannten Indikators berücksichtigt die Abwicklungsbehörde das relative Gewicht des unter Abs. 4 Bst. a genannten Indikators.

Art. 8

Anwendung der Risikoindikatoren in besonderen Fällen

1) Hat eine zuständige Behörde einem Institut eine Ausnahme im Einklang mit Art. 8 und 21 der Verordnung (EU) Nr. 575/2013 gewährt, wird der in Art. 6 Abs. 3 Bst. b genannte Indikator von der Abwicklungsbehörde auf der Ebene der Liquiditätsuntergruppe angewandt. Das mit Hilfe des Indikators auf Ebene der Liquiditätsuntergruppe gewonnene Ergebnis wird jedem der Liquiditätsuntergruppe angehörenden Institut für die Berechnung seines Risikoindikators zugewiesen.

2) Hat die zuständige Behörde ein Institut im Einklang mit Art. 7 Abs. 1 der Verordnung (EU) Nr. 575/2013 ganz von der Anwendung der Kapitalanforderungen auf Einzelebene ausgenommen und hat auch die Abwicklungsbehörde das betreffende Institut im Einklang mit Art. 60 SAG ganz von der Anwendung der Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten auf Einzelebene ausgenommen, kann der in Art. 6 Abs. 2 Bst. a genannte Indikator auf konsolidierter Ebene berechnet werden. Das mit Hilfe des Indikators auf konsolidierter Ebene gewonnene Ergebnis wird jedem der Gruppe angehörenden Institut für die Berechnung seines Risikoindikators zugewiesen.

3) Hat eine zuständige Behörde einem Institut unter anderen, in der Verordnung (EU) Nr. 575/2013 genannten Umständen eine Ausnahme gewährt, können die einschlägigen Indikatoren auf konsolidierter Ebene berechnet werden. Das mit Hilfe dieser Indikatoren auf konsolidierter Ebene gewonnene Ergebnis wird jedem der Gruppe angehörenden Institut für die Berechnung seiner Risikoindikatoren zugewiesen.

Art. 9

Risikoanpassung des jährlichen Grundbeitrags

1) Die Abwicklungsbehörde bestimmt für jedes Institut den Anpassungsmultiplikator für zusätzliche Risiken, wobei die in Art. 6 genannten Risikoindikatoren entsprechend der in Anhang 1 enthaltenen Formel und den dort beschriebenen Verfahren miteinander kombiniert werden.

2) Unbeschadet des Art. 10 wird der jährliche Beitrag der einzelnen Institute von der Abwicklungsbehörde für jeden Beitragszeitraum entsprechend der in Anhang 1 enthaltenen Formel und den dort beschriebenen Verfahren durch Multiplikation des jährlichen Grundbeitrags mit dem Anpassungsmultiplikator für zusätzliche Risiken ermittelt.

3) Der Risikoanpassungsmultiplikator beträgt zwischen 0,8 und 1,5.

Art. 10

Jährliche Beiträge kleiner Institute

1) Institute, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen höchstens 50 000 000 Franken und die Summe der Vermögenswerte weniger als 1 000 000 000 Franken beträgt, zahlen als jährlichen Beitrag für jeden Beitragszeitraum eine Pauschale in Höhe von 1 000 Franken.

2) Institute, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen mehr als 50 000 000 Franken und höchstens 100 000 000 Franken und die Summe der Vermögenswerte weniger als 1 000 000 000 Franken beträgt, zahlen als jährlichen Beitrag für jeden Beitragszeitraum eine Pauschale in Höhe von 2 000 Franken.

3) Institute, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen mehr als 100 000 000 Franken und höchstens 150 000 000 Franken und die Summe der Vermögenswerte weniger als 1 000 000 000 Franken beträgt, zahlen als jährlichen Beitrag für jeden Beitragszeitraum eine Pauschale in Höhe von 7 000 Franken.

4) Institute, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen mehr als 150 000 000 Franken und höchstens 200 000 000 Franken und die Summe der Vermögenswerte weniger als 1 000 000 000 Franken beträgt, zahlen als jährlichen Beitrag für jeden Beitragszeitraum eine Pauschale in Höhe von 15 000 Franken.

5) Institute, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen mehr als 200 000 000 Franken und höchstens 250 000 000 Franken und die Summe der Vermögenswerte weniger als 1 000 000 000 Franken beträgt, zahlen als jährlichen Beitrag für jeden Beitragszeitraum eine Pauschale in Höhe von 26 000 Franken.

6) Institute, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen mehr als 250 000 000 Franken und höchstens 300 000 000 Franken und die Summe der Vermögenswerte weniger als 1 000 000 000 Franken beträgt, zahlen als jährlichen Beitrag für jeden Beitragszeitraum eine Pauschale in Höhe von 50 000 Franken.

7) Weist das Institut hinreichend nach, dass die in den Abs. 1 bis 6 genannte Pauschale den nach Art. 5 berechneten Beitrag übersteigt, wendet die Abwicklungsbehörde - unbeschadet des Abs. 8 - den niedrigeren der beiden Beträge an.

8) Unbeschadet der Abs. 1 bis 6 kann eine Abwicklungsbehörde eine mit Gründen versehene Entscheidung treffen, in der festgestellt wird, dass ein Institut ein in Anbetracht seiner geringen Grösse unverhältnismässiges Risikoprofil aufweist, und auf das betreffende Institut die Art. 5 bis 9 anwenden. Die Entscheidung stützt sich auf folgende Kriterien:

a) das Geschäftsmodell des Instituts;

b) die vom Institut nach Art. 14 vorgelegten Informationen;

c) die in Art. 6 genannten Risikofelder und Risikoindikatoren;

d) die Bewertung des Risikoprofils des Instituts durch die zuständige Behörde.

9) Die Abs. 1 bis 8 finden keine Anwendung auf Institute, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen höchstens 300 000 000 Franken beträgt, nachdem die in Art. 5 Abs. 1 genannten Verbindlichkeiten ausgeschlossen wurden.

10) Ausschlüsse nach Art. 5 Abs. 1 bleiben unberücksichtigt, wenn die Abs. 1 bis 9 auf Institute angewandt werden, bei denen die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen höchstens 300 000 000 Franken beträgt, bevor die in Art. 5 Abs. 1 genannten Verbindlichkeiten ausgeschlossen werden.

Art. 11

Jährliche Beiträge von unter Art. 58 Abs. 3 SAG fallenden Instituten

1) Unbeschadet des Art. 10 wird bei der Berechnung der jährlichen Beiträge von unter Art. 58 Abs. 3 SAG fallenden Instituten im Einklang mit Art. 9 ein Wert von 50 % ihres jährlichen Grundbeitrags als Ausgangswert zugrunde gelegt.

2) Wird der Abwicklungsfinanzierungsmechanismus in Bezug auf ein unter Art. 58 Abs. 3 SAG fallendes Institut für einen der in Art. 122 SAG genannten Zwecke genutzt, kann die Abwicklungsbehörde eine mit Gründen versehene Entscheidung treffen, in der festgestellt wird, dass die Art. 5 bis 9 auf diejenigen Institute Anwendung finden, die ein ähnliches oder höheres Risikoprofil aufweisen als das Institut, das den Abwicklungsfinanzierungsmechanismus für einen der in Art. 122 SAG genannten Zwecke nutzt. Zur Feststellung der Vergleichbarkeit des Risikoprofils mit Blick auf die von ihr zu treffende mit Gründen versehene Entscheidung trägt die Abwicklungsbehörde folgenden Faktoren gebührend Rechnung:

a) dem Geschäftsmodell des betreffenden Instituts;

b) den vom Institut nach Art. 14 vorgelegten Informationen;

c) den in Art. 6 genannten Risikofeldern und Risikoindikatoren;

d) der Bewertung des Risikoprofils des Instituts durch die zuständige Behörde.

Art. 12

Neu beaufsichtigte Institute und Statusänderungen

1) Wird ein Institut neu und nur für einen Teil eines Beitragszeitraums unter Aufsicht gestellt, wird der anteilige Beitrag durch Anwendung der in diesem Kapitel dargelegten Methodik auf den im folgenden Beitragszeitraum berechneten Jahresbeitrag ermittelt, und zwar entsprechend der Zahl der vollen Monate des Beitragszeitraums, in denen das Institut der Beaufsichtigung unterliegt.

2) Eine Statusänderung eines Instituts, einschliesslich kleiner Institute, während des Beitragszeitraums wirkt sich nicht auf die Höhe des im betreffenden Jahr zu zahlenden jährlichen Beitrags aus.

Art. 13

Verfahren zur Erhebung der jährlichen Beiträge

1) Die Abwicklungsbehörde teilt jedem der in Art. 2 genannten Institute bis spätestens 1. Mai jedes Jahres ihre Entscheidung über die Festsetzung des von dem betreffenden Institut zu entrichtenden jährlichen Beitrags mit.

2) Die Abwicklungsbehörde übermittelt ihre Entscheidung:

a) auf elektronischem Weg oder über ein vergleichbares Kommunikationsmittel, das eine Bestätigung des Empfangs ermöglicht; oder

b) per Einschreiben mit Empfangsbestätigung.

3) In der Entscheidung werden die Zahlungsbedingungen und Zahlungsmittel für die Entrichtung des jährlichen Beitrags angegeben und festgelegt, welchen Anteil das betreffende Institut in Form unwiderruflicher Zahlungsverpflichtungen nach Art. 124 SAG geltend machen kann. Die Abwicklungsbehörde akzeptiert nur Sicherheiten, die zeitnah realisierbar sind, auch in dem Fall, dass eine Abwicklungsentscheidung am Wochenende getroffen wird. Die Sicherheit sollte einer konservativen Bewertung unterzogen werden, um einer etwaigen deutlichen Verschlechterung der Marktbedingungen Rechnung zu tragen.

4) Im Falle einer blossen Teilzahlung, einer Nichtzahlung oder einer Nichteinhaltung der in der Entscheidung festgelegten Anforderungen wird - unbeschadet anderer der Abwicklungsbehörde zur Verfügung stehender Rechtsmittel - gegen das betreffende Institut ein tägliches Zwangsgeld für die ausstehende Zahlung verhängt.

5) Als Zwangsgeld im Sinne von Abs. 4 werden auf den fälligen Betrag tägliche Zinsen zu dem von der Europäischen Zentralbank für ihre Hauptrefinanzierungsgeschäfte zugrunde gelegten und am ersten Kalendertag des Fälligkeitsmonats geltenden Zinssatz, der im Amtsblatt der Europäischen Union, Reihe C, veröffentlicht wird, zuzüglich 8 Prozentpunkten, ab dem Datum der Fälligkeit der Zahlung erhoben.

6) Wird ein Institut neu und nur für einen Teil eines Beitragszeitraums unter Aufsicht gestellt, wird der anteilige jährliche Beitrag zusammen mit dem für den folgenden Beitragszeitraum zu zahlenden jährlichen Beitrag erhoben.

III. Verwaltungsbestimmungen und Sanktionen

Art. 14

Berichtspflichten der Institute

1) Die Institute legen der Abwicklungsbehörde den letzten festgestellten Jahresabschluss, der spätestens am 31. Dezember des dem Beitragszeitraum vorangehenden Jahres verfügbar ist, zusammen mit dem Bestätigungsvermerk des Abschlussprüfers oder der Prüfungsgesellschaft nach Art. 32 der Richtlinie 2013/34/EU vor.

2) Die Institute stellen der Abwicklungsbehörde mindestens die in Anhang 2 aufgelisteten Informationen auf Ebene der Einzelunternehmen zur Verfügung.

3) Die in Anhang 2 aufgeführten Informationen, die auch gemäss den in der Durchführungsverordnung (EU) Nr. 680/2014 festgelegten Anforderungen an aufsichtliche Meldungen vorgesehen sind, werden der Abwicklungsbehörde so übermittelt, wie sie das Institut der zuständigen Behörde in seiner letzten einschlägigen aufsichtlichen Meldung für das Bezugsjahr des in Abs. 1 genannten Jahresabschlusses vorgelegt hat.

4) Die in den Abs. 1 bis 3 genannten Informationen werden bis spätestens 31. Januar jedes Jahres für das am 31. Dezember des Vorjahres abgelaufene Jahr oder für das massgebliche Geschäftsjahr vorgelegt. Ist der 31. Januar kein Werktag, werden die Informationen am folgenden Werktag beigebracht.

5) Werden die der Abwicklungsbehörde übermittelten Informationen bzw. Daten aktualisiert oder korrigiert, sind die Aktualisierungen bzw. Korrekturen der Abwicklungsbehörde unverzüglich zu übermitteln.

6) Die Institute legen die in Anhang 2 aufgeführten Informationen in dem Datenformat und der Darstellungsform vor, die von der Abwicklungsbehörde vorgegeben werden.

7) Die nach den Abs. 2 und 3 bereitgestellten Informationen unterliegen den in den Art. 103 SAG festgelegten Bestimmungen zur Geheimhaltung und zur Wahrung des Berufsgeheimnisses.

Art. 15

Verpflichtung der Abwicklungsbehörde zum Informationsaustausch

Zur Berechnung des Nenners des für das Risikofeld nach Art. 7 Abs. 1 Bst. c vorgesehenen Indikators übermittelt die Abwicklungsbehörde bis spätestens 15. Februar jedes Jahres der Europäischen Bankenaufsichtsbehörde (EBA) die von sämtlichen in ihrem Zuständigkeitsgebiet niedergelassenen Instituten eingeholten Informationen über Interbankendarlehen und -einlagen nach Anhang 1 auf aggregierter Ebene.

Art. 16

Berichtspflichten der Einlagensicherungssysteme

1) Bis spätestens 31. Januar jedes Jahres legen die Einlagensicherungssysteme der Abwicklungsbehörde die Berechnung - auf Quartalsbasis - des durchschnittlichen Betrags der gedeckten Einlagen aller ihnen angeschlossenen Banken für das Vorjahr vor.

2) Diese Informationen werden für die betreffenden Banken sowohl auf Einzelebene als auch auf aggregierter Ebene bereitgestellt, um es der Abwicklungsbehörde zu ermöglichen, die jährliche Zielausstattung des Abwicklungsfinanzierungsmechanismus im Einklang mit Art. 4 Abs. 2 und den jährlichen Grundbeitrag jedes Instituts im Einklang mit Art. 5 festzulegen.

Art. 17

Massnahmen bei Verletzung von Berichtspflichten der Institute

1) Bringt ein Institut nicht alle in Art. 14 genannten Informationen innerhalb der dort vorgesehenen Frist bei, legt die Abwicklungsbehörde bei der Berechnung des jährlichen Beitrags des betreffenden Instituts Schätzungen oder eigene Annahmen zugrunde.

2) Werden die Informationen nicht bis zum 31. Januar jedes Jahres bereitgestellt, kann die Abwicklungsbehörde dem betreffenden Institut den höchsten Risikoanpassungsmultiplikator nach Art. 9 zuweisen.

3) Bedürfen die der Abwicklungsbehörde von den Instituten vorgelegten Informationen einer Änderung oder Überarbeitung, passt die Abwicklungsbehörde den jährlichen Beitrag entsprechend den aktualisierten Informationen bei der Berechnung des jährlichen Beitrags des betreffenden Instituts für den folgenden Beitragszeitraum an.

4) Jede Differenz zwischen dem jährlichen Beitrag, der auf der Grundlage im Nachhinein geänderter oder überarbeiteter Informationen berechnet und gezahlt wurde, und dem jährlichen Beitrag, der nach der vorgenommenen Anpassung zu zahlen gewesen wäre, wird bei der Festsetzung des für den folgenden Beitragszeitraum zu zahlenden jährlichen Beitrags verrechnet. Die Anpassung erfolgt durch Herabsetzung oder Erhöhung des Beitrags im folgenden Beitragszeitraum.

Art. 18

Verwaltungssanktionen und sonstige Verwaltungsmassnahmen

Die Abwicklungsbehörde kann Verwaltungssanktionen und sonstige Verwaltungsmassnahmen nach Massgabe von Art. 130 ff. SAG gegen die für Verstösse gegen diese Verordnung verantwortlichen Personen oder Unternehmen verhängen.

IV. Kooperationsvereinbarungen

Art. 19

Kooperationsvereinbarungen

1) Um sicherzustellen, dass die Beiträge tatsächlich abgeführt werden, unterstützt die zuständige Behörde die Abwicklungsbehörde auf Anfrage bei allen aufgrund dieser Verordnung wahrzunehmenden Aufgaben.

2) Auf Anfrage der Abwicklungsbehörde teilen die zuständigen Behörden dieser bis spätestens 1. April jedes Jahres oder bis zum folgenden Werktag, wenn der 1. April nicht auf einen Werktag fällt, die Kontaktdaten der Institute mit, denen die Entscheidung nach Art. 13 Abs. 1 zu übermitteln ist. Die anzugebenden Kontaktdaten umfassen den Namen der juristischen Person, den Namen der sie vertretenden natürlichen Person, Anschrift, E-Mail-Adresse, Telefonnummer, Faxnummer und sonstige der Identifizierung eines Instituts dienende Informationen.

3) Die zuständigen Behörden stellen der Abwicklungsbehörde alle Informationen zur Verfügung, die diese zur Berechnung der jährlichen Beiträge benötigen, insbesondere alle im Hinblick auf die Anpassung an zusätzliche Risiken bedeutsamen Informationen sowie alle Informationen zu relevanten Ausnahmen, die die zuständigen Behörden Instituten nach Massgabe der Bankengesetzgebung gewährt haben.

V. Übergangs- und Schlussbestimmungen

Art. 20

Übergangsbestimmungen

1) Unterliegen die für einen spezifischen Indikator nach Anhang 2 benötigten Informationen nicht der für das Bezugsjahr bestehenden aufsichtlichen Meldepflicht nach Art. 14, findet der betreffende Indikator so lange keine Anwendung, bis die entsprechende aufsichtliche Meldepflicht wirksam wird. Das Gewicht anderer verfügbarer Risikoindikatoren wird entsprechend ihrer in Art. 7 vorgesehenen Gewichtung neu skaliert, so dass die Summe der Gewichtungen 1 entspricht.

2) Unbeschadet Art. 10 dieser Verordnung haben Institute, bei denen die Summe der Vermögenswerte höchstens 3 000 000 000 Franken beträgt, bis zum Ende der in Art. 123 Abs. 1 SAG genannten Aufbauphase für die ersten 300 000 000 Franken der Summe der gesamten Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen eine Pauschale in Höhe von 50 000 Franken zu zahlen. Für die Summe der Verbindlichkeiten minus Eigenmitteln und gedeckter Einlagen, die über den Betrag von 300 000 000 Franken hinausgeht, leisten die Institute einen Beitrag gemäss den Art. 4 bis 9.

3) Abweichend von Art. 16 Abs. 1 hat die erstmalige Berichterstattung der Einlagensicherungssysteme bis zum 31. Mai 2018 zu erfolgen. Die Berichterstattung hat die Daten mit Stand 31. Dezember 2017 wiederzugeben.

4) Abweichend von Art. 14 Abs. 4 hat die erstmalige Meldung der Institute bis zum 31. Mai 2018 zu erfolgen.

5) Abweichend von Art. 13 Abs. 1 hat die erstmalige Mitteilung der Abwicklungsbehörde bis zum 1. September 2018 zu erfolgen.

6) Die erstmalige Zahlung des jährlichen Beitrags der Institute nach Art. 13 hat bis zum 30. November 2018 zu erfolgen.

Art. 21

Inkrafttreten und Ausserkrafttreten

1) Diese Verordnung tritt am 1. Januar 2018 in Kraft.

2) Sie tritt mit Inkrafttreten des Beschlusses des Gemeinsamen EWR-Ausschusses betreffend die Übernahme der Delegierten Verordnung (EU) 2015/63 ausser Kraft.

Anhang 1

(Art. 6, 9 und 15)

Verfahren zur Berechnung der jährlichen Beiträge von Instituten

Schritt 1

Berechnung von Rohindikatoren

Die Abwicklungsbehörde berechnet folgende Indikatoren durch Anwendung der genannten Masse:

|

Risikofeld

|

Indikator

|

Masse

|

|

Risikoexponierung

|

Über die Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten (MREL) hinausgehende vom Institut gehaltene Eigenmittel und berücksichtigungsfähige Verbindlichkeiten

|

wobei für die Zwecke dieses Indikators folgende Begriffsbestimmungen gelten:

- Eigenmittel: Summe aus Kernkapital und Ergänzungskapital im Sinne von Art. 4 Abs. 1 Ziff. 118 der Verordnung (EU) Nr. 575/2013

- Berücksichtigungsfähige Verbindlichkeiten: Summe der in Art. 3 Abs. 1 Ziff. 23 SAG genannten Verbindlichkeiten

- Summe der Verbindlichkeiten: Summe der Verbindlichkeiten im Sinne von Art. 3 Abs. 1 Ziff. 11 dieser Verordnung, die auch Verbindlichkeiten aus Derivaten auf der Grundlage umfasst, dass die Saldierungsrechte der Gegenpartei uneingeschränkt anerkannt werden

- Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten: Mindestanforderung im Sinne von Art. 58 Abs. 1 SAG

|

|

Risikoexponierung

|

Verschuldungsquote

|

Verschuldungsquote im Sinne von Art. 429 der Verordnung (EU) Nr. 575/2013, zu melden nach Anhang X der Durchführungsverordnung (EU) Nr. 680/2014

|

|

Risikoexponierung

|

Harte Kernkapitalquote

|

Harte Kernkapitalquote im Sinne von Art. 92 der Verordnung (EU) Nr. 575/2013, zu melden nach Anhang I der Durchführungsverordnung (EU) Nr. 680/2014

|

|

Risikoexponierung

|

Gesamtrisikoexponierung/ Summe der Vermögenswerte

|

wobei folgende Begriffsbestimmungen gelten:

- Gesamtrisikoexponierung: Gesamtrisikobetrag im Sinne von Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013

- Summe der Vermögenswerte: Summe der Vermögenswerte im Sinne von Art. 3 Abs. 1 Ziff. 12 dieser Verordnung

|

|

Stabilität und Diversifizierung der Finanzierung

|

Strukturelle Liquiditätsquote

|

Strukturelle Liquiditätsquote, zu melden nach Art. 415 der Verordnung (EU) Nr. 575/2013

|

|

Stabilität und Diversifizierung der Finanzierung

|

Liquiditätsdeckungsquote

|

Liquiditätsdeckungsquote, zu melden nach Art. 415 der Verordnung (EU) Nr. 575/2013 und der Delegierten Verordnung (EU) 2015/61

|

|

Relevanz eines Instituts für die Stabilität des Finanzsystems oder der Wirtschaft

|

Anteil der Interbankendarlehen und -einlagen im EWR

|

wobei folgende Begriffsbestimmungen gelten:

- Interbankendarlehen: Summe der Buchwerte von Darlehen und Krediten an Kreditinstitute und sonstige Finanzunternehmen, zu bestimmen für die Zwecke der Meldevorlagen Ziff. 4.1, 4.2, 4.3 und 4.4 nach Anhang III der Durchführungsverordnung (EU) Nr. 680/2014

- Interbankeneinlagen: Buchwert der Einlagen von Kreditinstituten und sonstigen Finanzunternehmen, zu bestimmen für die Zwecke der Meldevorlage Ziff. 8.1 nach Anhang III der Durchführungsverordnung (EU) Nr. 680/2014

- Summe der Interbankendarlehen und -einlagen im EWR: Summe der von Instituten in den einzelnen EWR-Mitgliedstaaten gehaltenen aggregierten Interbankendarlehen und -einlagen, berechnet nach Art. 15

|

Schritt 2

Diskretisierung der Indikatoren

1. In der folgenden Notation bezeichnet n Institute, i Indikatoren innerhalb von Risikofeldern und j Risikofelder.

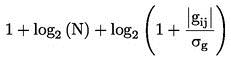

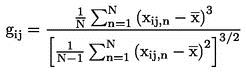

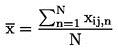

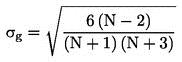

2. Für jeden aus Schritt 1 resultierenden Rohindikator, xij, mit Ausnahme des Indikators "Umfang einer vorausgegangenen ausserordentlichen finanziellen Unterstützung aus öffentlichen Mitteln", berechnet die Abwicklungsbehörde die Anzahl der Klassen, kij, als ganze Zahl, die dem folgenden Wert am nächsten ist:

,

wobei gilt:

N ist die Anzahl der Institute, die einen Beitrag zu dem Abwicklungsfinanzierungsmechanismus leisten, für den der Indikator berechnet wird;

3. Für jeden Indikator, mit Ausnahme des Indikators "Umfang einer vorausgegangenen ausserordentlichen finanziellen Unterstützung aus öffentlichen Mitteln", ordnet die Abwicklungsbehörde jeder Klasse dieselbe Anzahl von Instituten zu, wobei zunächst die Institute mit den niedrigsten Rohindikatorwerten der ersten Klasse zugeordnet werden. Kann die Anzahl der Institute nicht glatt durch die Anzahl der Klassen dividiert werden, wird jeder der ersten Klassen, beginnend mit der Klasse der Institute mit den niedrigsten Rohindikatorwerten, ein weiteres Institut zugeordnet; dabei ist r der Rest nach Division der Anzahl der Institute, N, durch die Anzahl der Klassen, kij.

4. Für jeden Indikator, mit Ausnahme des Indikators "Umfang einer vorausgegangenen ausserordentlichen finanziellen Unterstützung aus öffentlichen Mitteln", weist die Abwicklungsbehörde allen in einer bestimmten Klasse enthaltenen Instituten den Positionswert der Klasse, von links nach rechts gelesen, zu, so dass der Wert des diskretisierten Indikators definiert wird als Iij,n = 1,…, kij.

5. Dieser Schritt findet auf die in Art. 6 Abs. 5 Bst. a und b aufgeführten Indikatoren nur dann Anwendung, wenn die Abwicklungsbehörde sie als kontinuierliche Variable bestimmt.

Schritt 3

Neuskalierung der Indikatoren

Die Abwicklungsbehörde skaliert jeden aus Schritt 2 resultierenden Indikator, Iij, neu in einer Bandbreite von 1 bis 1 000 mit Hilfe folgender Formel:

wobei die Argumente der Minimum-Funktion und der Maximum-Funktion die Werte aller Institute sind, die einen Beitrag zu dem Abwicklungsfinanzierungsmechanismus leisten, für den der Indikator berechnet wird.

Schritt 4

Zuweisung von Vorzeichen

1. Die Abwicklungsbehörde weist den Indikatoren folgende Vorzeichen zu:

|

Risikofeld

|

Indikator

|

Zeichen

|

|

Risikoexponierung

|

Über die Mindestanforderung an Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten hinausgehende vom Institut gehaltene Eigenmittel und berücksichtigungsfähige Verbindlichkeiten

|

-

|

|

Risikoexponierung

|

Verschuldungsquote

|

-

|

|

Risikoexponierung

|

Harte Kernkapitalquote

|

-

|

|

Risikoexponierung

|

Gesamtrisikoexponierung/Summe der Vermögenswerte

|

+

|

|

Stabilität und Diversifizierung der Finanzierung

|

Strukturelle Liquiditätsquote

|

-

|

|

Stabilität und Diversifizierung der Finanzierung

|

Liquiditätsquote

|

-

|

|

Relevanz eines Instituts für die Stabilität des Finanzsystems oder der Wirtschaft

|

Anteil der Interbankendarlehen und -einlagen im EWR

|

+

|

|

Von der Abwicklungsbehörde zu bestimmende zusätzliche Risikoindikatoren

|

Mitgliedschaft in einem institutsbezogenen Sicherungssystem

|

-

|

|

Von der Abwicklungsbehörde zu bestimmende zusätzliche Risikoindikatoren

|

Umfang einer vorausgegangenen ausserordentlichen finanziellen Unterstützung aus öffentlichen Mitteln

|

+

|

Bei den mit Pluszeichen versehenen Indikatoren entsprechen höhere Werte einem höheren Risiko des Instituts. Bei den mit Minuszeichen versehenen Indikatoren entsprechen höhere Werte einem geringeren Risiko des Instituts.

Die Abwicklungsbehörde bestimmt die Indikatoren Handelstätigkeiten, ausserbilanzielle Risiken, Derivate, Komplexität sowie Abwicklungsfähigkeit und legt das entsprechende Vorzeichen fest.

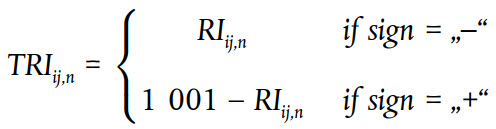

2. Die Abwicklungsbehörde wendet auf jeden aus Schritt 3 resultierenden neu skalierten Indikator, RIij,n, folgende Transformation an, um das jeweilige Vorzeichen zuzuweisen:

Schritt 5

Berechnung des zusammengesetzten Indikators

1. Die Abwicklungsbehörde aggregiert die Indikatoren i innerhalb jedes Risikofelds j durch ein gewichtetes arithmetisches Mittel mit Hilfe folgender Formel:

,

wobei gilt:

wij ist das Gewicht des Indikators i innerhalb des Risikofelds j nach Art. 7;

Nj ist die Anzahl der Indikatoren innerhalb des Risikofelds j.

2. Zur Berechnung des zusammengesetzten Indikators aggregiert die Abwicklungsbehörde die Risikofelder j durch ein gewichtetes geometrisches Mittel mit Hilfe folgender Formel:

,

wobei gilt:

Wj ist das Gewicht des Risikofelds j nach Art. 7;

J ist die Anzahl der Risikofelder.

3. Die Abwicklungsbehörde wendet folgende Transformation an, damit der endgültige zusammengesetzte Indikator so definiert ist, dass er bei Instituten mit höherem Risikoprofil einen höheren Wert aufweist:

.

Schritt 6

Berechnung des jährlichen Beitrags

1. Die Abwicklungsbehörde skaliert den aus Schritt 5 resultierenden endgültigen zusammengesetzten Indikator, FCI

n, in der in Art. 9 genannten Bandbreite mit Hilfe folgender Formel:

,

wobei die Argumente der Minimum-Funktion und der Maximum-Funktion die Werte aller Institute sind, die einen Beitrag zu dem Abwicklungsfinanzierungsmechanismus leisten, für den der endgültige zusammengesetzte Indikator berechnet wird.

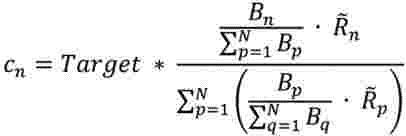

2. Die Abwicklungsbehörde berechnet den jährlichen Beitrag jedes Instituts n, mit Ausnahme der unter Art. 10 fallenden Institute und mit Ausnahme des als Pauschale gezahlten Anteils der Beiträge von Instituten, auf die die EWR-Mitgliedstaaten Art. 20 Abs. 2 anwenden, wie folgt:

,

wobei gilt:

p, q bezeichnet Institute;

Target ist die jährliche Zielausstattung, die von der Abwicklungsbehörde nach Art. 4 Abs. 2 festgelegt wird, minus Summe der nach Art. 10 berechneten Beiträge und minus Summe der möglicherweise nach Art. 20 Abs. 2 gezahlten Pauschalbeträge;

Bn ist der Betrag der Verbindlichkeiten (ohne Eigenmittel) minus gedeckter Einlagen des Instituts n, angepasst im Einklang mit Art. 5 und unbeschadet der Anwendung von Art. 20 Abs. 2.

Anhang 2

(Art. 14 und 20)

Der Abwicklungsbehörde vorzulegende Daten

Der Abwicklungsbehörde sind folgende Daten vorzulegen:

1. Summe der Vermögenswerte im Sinne von Art. 3 Abs. 1 Ziff. 12;

2. Summe der Verbindlichkeiten im Sinne von Art. 3 Abs. 1 Ziff. 11;

3. Verbindlichkeiten nach Art. 5 Abs. 1 Bst. a bis d;

4. Verbindlichkeiten aus Derivatkontrakten;

5. Verbindlichkeiten aus Derivatkontrakten, die einer Bewertung nach Art. 5 Abs. 3 unterzogen wurden;

6. Gedeckte Einlagen;

7. Gesamtrisikoexponierung;

8. Eigenmittel;

9. Harte Kernkapitalquote;

10. Berücksichtigungsfähige Verbindlichkeiten;

11. Verschuldungsquote;

12. Liquiditätsdeckungsquote;

13. Strukturelle Liquiditätsquote;

14. Interbankendarlehen;

15. Interbankeinlagen.

.

.